Turkish

Turkish  English

English Russian

Russian العربية

العربية German

German

GÜMRÜK VERGİLERİNE VE GÜMRÜK KANUNU KAPSAMINDAKİ YAPTIRIMLARA KARŞI BAŞVURULABİLECEK HUKUKİ YOLLAR

GÜMRÜK VERGİLERİNE VE GÜMRÜK KANUNU KAPSAMINDAKİ YAPTIRIMLARA KARŞI BAŞVURULABİLECEK HUKUKİ YOLLAR

Gümrük vergileri nelerdir?

|

Vergi Kodu |

Açıklama |

|

10 |

Gümrük Vergisi |

|

100 |

Ek Tahakkuk |

|

12 |

Tek ve Maktu Vergi |

|

16 |

GÜMRÜK VERGİSİ-TEMİNAT |

|

19 |

Gümrük Vergisi (Nihai Kullanım) |

|

20 |

Dampinge Karşı Vergi |

|

21 |

Sübvansiyona Karşı Vergi |

|

22 |

6552 s. Kanuna göre Geç Ödeme Zammı |

|

23 |

6552 s. K. Göre TÜFE/ÜFE tutarı |

|

24 |

6552 S. K. Göre Katsayı Tutarı |

|

29 |

Çevre katkı payı |

|

32 |

Teminatlı anti damping için geçici |

|

33 |

Anti damping KDV |

|

34 |

Ek mali yükümlülük adet |

|

36 |

EK MALİ YÜKÜMLÜLÜK-TEMİNAT |

|

37 |

Ek mali yükümlülük ÖTV |

|

38 |

Ek mali yükümlülük KDV |

|

39 |

Ek mali yükümlülük |

|

40 |

Katma Değer Vergisi |

|

44 |

Ek Fon |

|

46 |

KATMA DEĞER VERGİSİ-TEMİNAT |

|

49 |

KDV (Nihai Kullanım) |

|

50 |

Özel Tüketim Vergisi liste-II |

|

51 |

Özel Tüketim Vergisi liste-III |

|

52 |

Özel Tüketim Vergisi liste-IV |

|

56 |

ÖZEL TÜKETİM VERGİSİ-TEMİNAT |

|

58 |

İGV Nihai Kullanım |

|

59 |

İlave gümrük vergisi |

|

60 |

TRT Bandrol Ticari |

|

61 |

Telafi Edici Vergi(ihracat) |

|

69 |

Toplu Konut Fonu (Nihai Kullanım) |

|

70 |

Toplu Konut Fonu |

|

72 |

Tütün Fonu |

|

75 |

TRT Bandrol |

|

89 |

Damga Vergisi |

|

93 |

Özel Tüketim Vergisi liste-I |

|

991 |

Kaynak Kullanımı Destekleme Fonu |

Gümrük vergileri ve cezalarına karşı başvurulabilecek hukuki yollar, 4458 sayılı Gümrük Kanunu’nun 242. maddesi ve devamındaki maddelerinde düzenleme altına alınmış olup ilgili hükümler uyarınca, gümrük vergileri ve cezalarına karşı mükelleflerce başvurulabilecek hukuki yollar şunlardır:

• Uzlaşma

• İtiraz

• İtirazın reddi halinde dava yolu.

Usulüne uygun olarak tebliğ edilen gümrük vergilerine karşı yasal süre zarfında itiraz yoluna başvurulmaması veya süresi içinde dava yoluna başvurulmaması halinde ise, söz konusu gümrük vergileri ve para cezaları bu sürelerin bitiminde kesinleşmekte olup söz konusu gümrük vergisi alacağı idare tarafından tahsil edilebilir hale gelmektedir.

Yükümlü veya ceza muhatapları adlarına düzenlenen ek tahakkuk ve para cezası kararlarına karşı, ek tahakkuk ve para cezası kararının taraflarına tebliğini müteakip 15 gün yasal süre zarfında bir üst makama, üst makam yoksa aynı makama verecekleri bir dilekçe ile itiraz edebilir. Bununla birlikte, yükümlüler tarafından öncelikle uzlaşma yoluna başvurulması ve uzlaşmanın vaki olmaması halinde de kalan itiraz süresi içerisinde itiraz yoluna başvurulması mümkündür. Ancak bu durumda, itiraz başvurusunun, kalan itiraz başvuru süresinde yapılmasına dikkat edilmesi gerekmektedir. Uzlaşma başvurusu ile itiraz süresi durmaktadır.

Gümrük vergi ve cezalarına karşı doğrudan yargı yoluna başvurulması mümkün olmayıp yargı yoluna başvurulabilmesi için öncelikli olarak idare nezdindeki itiraz yolunun tüketilmesi gerekmektedir. Bu kapsamda, itirazın reddi halinde dava yoluna başvurulması mümkündür. İtirazın düzenlenen bir red karar ile reddedilerek yükümlüye tebliğ edilmesi halinde, dava açma süresi itirazın reddine yönelik kararın tebliğ edildiği tarihten itibaren başlamaktadır. Bu kapsamda, itirazın reddi kararının tebliğini müteakip yükümlüler tarafından ilgili gümrük vergisi ek tahakkuk ve para cezasına karşı 30 günlük yasal süre zarfında Vergi Mahkemeleri nezdinde dava yoluna başvurulması mümkündür.

Kural olarak, Gümrük Kanunu’nun 242. maddesinin 2. fıkrası uyarınca, itiraz başvurusunun 30 gün içerisinde karara bağlanarak idare tarafından yükümlüye tebliğ edilmesi gerekmektedir.

Bu kapsamda, itiraz başvurusunun bu süre içinde karara bağlanarak yükümlüye tebliğ edilmemesi halinde, itiraz başvurusu bu sürenin bitiminde zımnen reddolunmuş sayılacaktır.

Bu durumda, taraflarına gümrük vergisine ilişkin ek tahakkuk ve para cezası kararı tebliğ edilen yükümlüler tarafından söz konusu zımni reddi müteakip 30 gün içerisinde Vergi Mahkemeleri nezdinde dava yoluna başvurulması mümkündür.

Bununla birlikte, Gümrük Yönetmeliği’nin 586. maddesi ile Gümrük Kanunu’nun 6. maddesinin 2. fıkraları uyarınca, gümrük idarelerinin söz konusu süreye uymalarının mümkün olmaması halinde, belirtilen 30 günlük inceleme süresi aşılabilmektedir. Bu durumda, idarelerin belirlenen sürenin dolmasından önce başvuru sahibine süre aşımını haklı kılan gerekçeler ile talep hakkında karar vermek için gerekli gördükleri ek süreyi de belirterek bilgi vermeleri gerekmektedir. Nitekim uygulamada, söz konusu idari yazılar “süre uzatım” yazıları olarak bilinmektedir.

Bilindiği üzere, 2577 sayılı İdari Yargılama Usulü Kanunu’nun (“İYUK”) 10/2. maddesinde; “… süre içinde idarece verilen cevap kesin değilse ilgili bu cevabı, isteminin reddi sayarak dava açabileceği gibi, kesin cevabı da bekleyebilir. Bu takdirde dava açma süresi işlemez. Ancak, bekleme süresi başvuru tarihinden itibaren altı ayı geçemez.” düzenlemesine yer verilmektedir.

Bu kapsamda, idare tarafından kesin olmayan bir cevabın verilmesi hallerinde, itirazın reddedildiği kabul edilerek dava yoluna başvurulabileceği gibi, kesin cevabın beklenmesi de mümkündür. Ancak bekleme süresi itiraz başvurusundan itibaren altı ayı geçemez.

Bu durumda, yükümlü tarafından altı aylık sürenin bitimini müteakip 30 günlük yasal süre zarfında Vergi Mahkemeleri nezdinde dava yoluna başvurulması mümkündür.

Vergi davası açılması halinde, ödeme, vergi mahkemesince yükümlü aleyhine tesis edilecek karar tarihine kadar ertelenmektedir.

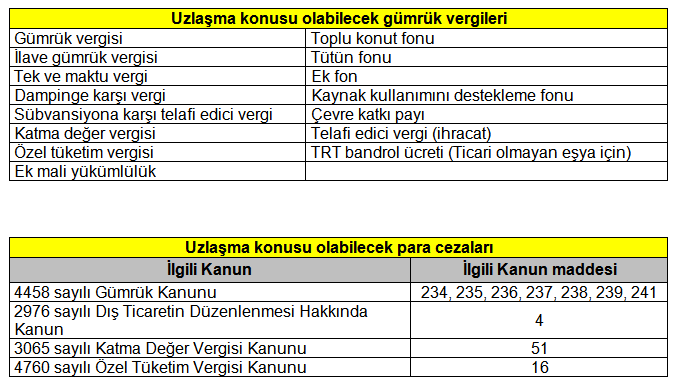

Uzlaşma başvurusuna konu edilebilecek vergi alacakları ve cezalar Gümrük Kanunu’nun 244. maddesinde düzenleme altına alınmış olup ilgili madde hükmü uyarınca;

1. Yükümlünün beyanı ile Gümrük İdaresince yapılan tespit sonucunda belirlenen farklılıklara ilişkin tebliğ edilen gümrük vergileri alacakları ile

2. Gümrük Kanunu’nda ve ilgili diğer kanunlarda öngörülen cezalar gümrükte uzlaşmaya konu edilebilmektedir.

Tüm bunlara ek olarak göz önüne alınması gereken bir diğer husus ise 4458 Sayılı Gümrük Kanunu kapsamında uygulanan mali yaptırımlar için (özellikle 241.madde kapsamındaki cezalar için) cezanın tebliğinden itibaren 30 gün içerisinde yapılan ödemelerin 1/4 indirimle ödendiğidir. Bu açıdan yapılacak değerlendirme de bu nedenle uzlaşmanın mı yoksa indirimli ödemenin mi daha fazla oluşan mali zararı azaltacağı yönünde olmalıdır.